情報更新日:2024年4月

自分にとっての“買い時”と住宅ローンの金利動向

「絶好のタイミングで自分と家族に最適な住まいを購入したい」。

そんな思いを叶える「マンションの買い時」を金利の動向とともに考えてみましょう。

-

刻々と変化する住宅購入を取り巻く環境

「今は買い時?」と尋ねられたらあなたは何と答えるでしょう。「買い時だ」と回答するならばその理由は何でしょう。「金利があがりそうだから」「税制優遇が充実しているから」など、いろいろな理由が出てくることと思います。ところでそれらの理由は、「自分や家族の買い時」を意味するものでしょうか。

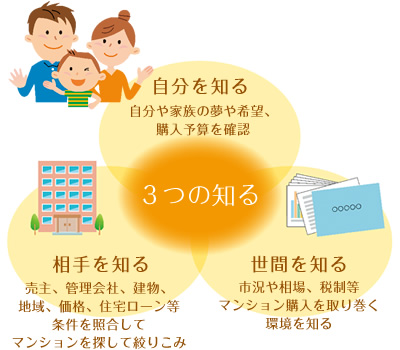

自分にとっての「買い時」とは?

重要なのは、自分にとっての買い時です。「住みたい場所に住みたいマンションがある」こと。そして「購入予算内である」こと。この2つの条件が整えば、ほぼあなたにとっての買い時と言えます。

では、「住みたい場所の住みたいマンションと巡り会う」には、どのようにすればよいのでしょうか。

それには、「3つの知る」の実践が有効です。「3つの知る」とは、「自分を知る」「相手を知る」「世間を知る」の3つ。先ずは、自分や家族の夢や希望、購入予算を確認(自分を知る)。そして、希望に合った建物、地域、管理、価格、住宅ローンなどの諸条件を比較検討してマンションと金融機関を絞りこむ(相手を知る)。さらに、市況や相場、税制等のマンション購入を取り巻く環境の検証です(世間を知る)。これら「3つの知る」は、自分や家族に最適なマンションを見極めるのに効果的です。

「3つの知る」のうち、購入好機を判断するのに役立つのが、「世間を知る」です。希望条件に合ったマンションを目の前にして、「このマンションに決めてよいのだろうか」と悩んでしまう場面では特に有効です。

「買い時」をキャッチするための「世間を知る」

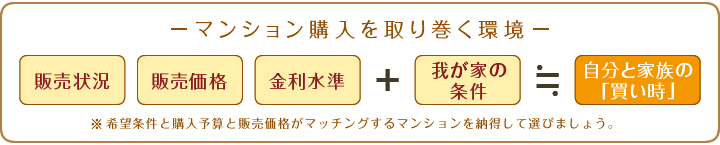

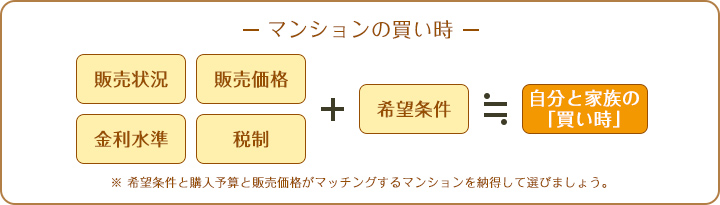

「世間を知る」とは、金利、税制、市況など、あなたの個別要因ではない世の中の状況を知ることです。「世間を知る」を怠ると、「待っていればよいことがあるかも」と錯覚に陥って購入好機を逃すかもしれませんし、「このマンションしかない」と思い込んで購入後に後悔するかもしれません。世間を知ると「我が家の希望を満たすには、このマンションをこのタイミングで購入するのが最適だ」と購入好機の見極めに自信が持てます。個々にみていきます。

●販売戸数※

不動産経済研究所の発表によれば、2023年のマンション販売戸数は全国で65,075戸。前年より7,892戸少なく10.8%減となりました。主要エリアでは、首都圏が26,886戸(前年比9.1%減)、近畿圏15,385戸(同13.8%減)、東海・中京圏6,144戸(同3.3%減)といずれも減少。近畿圏は全国を上回る減少率となりました。

三大都市圏が落ち込む一方、中国地区が 前年比44.7%増の2,836戸となりました。中国地区が2,000戸を上回るのは2年ぶりとのこと。広島市で販売が伸びました。不動産経済研究所では、2024年の発売見込みを全国で9.1%増の7.1万戸と予測。三大都市圏はいずれも増加に転じる見込みです。

●販売価格※

資材、エネルギー、人件費等の上昇が続いていますが、2023年のマンション平均価格は7年連続、㎡単価は11年連続で上昇となりました。1戸あたりの平均価格は5,911万円(㎡単価92.0万円)で、前年比では、平均価格が790万円(15.4%)、㎡単価12.7万円(16.0%)とそれぞれ大幅アップ。平均価格は6,000万円台が間近です。

エリアのデータを見てみると、首都圏の平均価格は8,101万円(前年比28.8%アップ)、㎡単価が122.6万円(同 28.9%アップ)。近畿圏の平均価格は4,666万円(同0.7%アップ)、㎡単価が79.0万円(同2.1%アップ)。首都圏の上昇幅が目立ちます。物件価格や消費者物価の上昇に加え、金利も上昇傾向です。高額物件の購入は、家計への負担を中長期視点で検討することが大切です。

※出典:不動産経済研究所「全国 新築分譲マンション市場動向 2023年」

●住宅税制

2024年度の税制改正では、子育て世帯・若年夫婦世帯向けの住宅ローン控除の制度変更が盛り込まれ、2024年1月から適用が始まっています。

住宅ローン控除は、新築住宅の場合、2024年の入居分から控除対象となる借入限度額が減額されます。今回の改正により子育て世帯と若年夫婦世帯の場合、限度額は減額とならず、2023年入居の水準(認定住宅:5,000万円、ZEH水準省エネ住宅:4,500万円、省エネ基準適合住宅:4,000万円)を維持することとなったのです。

さらに、新築住宅の床面積要件を40㎡以上に緩和する措置(合計所得金額1,000万円以下の年分に限る)の要件である建築確認の期限が、2024年12月31日(改正前:2023年12月31日)に延長されました。

また、父母や祖父母など直系尊属から贈与を受けた住宅取得等資金が非課税となる特例は、2026年12月31日の贈与分までに延長されています。

参照「住まいの基礎知識/「住宅ローン控除」で税金はいくら戻る?https://www.chalier.jp/column/vol22.html

●住宅ローン金利

予算計画に重要なのは、住宅ローンの金利動向です。現在、固定型や期間固定型の住宅ローン金利は上昇傾向で目が離せません。日銀の金融政策変更により、超低金利で推移していた変動型の住宅ローン金利も今後は要注意です。住宅ローンは、種類も提供する金融機関の数も山ほどあり、最適化は至難の業です。

長期にわたる住宅ローン返済において、「10年後、20年後の金利はどうなるか」と予測することは不可能です。それでも、金利動向に注目しておくことは、購入時期の決定や金利タイプの選択においてとても重要です。金利の動きとともに、金利が動く仕組みを理解しておきましょう。

金利が動く仕組み

「金利」には、「長期金利」と「短期金利」があり、どちらも住宅ローンの金利動向に影響を与えます。

長期金利の指標の一つは"長期国債"の利回りです。これを指標に金融機関が決定する金利が、長期プライムレート(※1)。国が発行する債券である国債は比較的安全性の高い金融商品だと言われています。それゆえ、市場が不安定な時には人気が高まって国債が買われる傾向が強まります。国債が買われると債券価格が上昇し金利は低下。一方、市場が安定し景気が上向きの時には国債が売られて債券価格が低下し、金利が上昇します。

一方の短期金利の指標は、日銀が政策金利としている"無担保コール翌日物(※2)"の金利です。これを指標に金融機関が決定する金利が、短期プライムレート(※3)。無担保コール翌日物は、景気がよくなり資金需要が高まれば、お金の利用料である金利が上昇し、逆に不景気になると、金融緩和によって資金が潤沢であっても資金需要が少なくなり、その結果お金の利用料である金利が低めに維持されるのが基本です。

【用語説明】

- (※1)長期プライムレート

- 金融機関が優良企業向けに長期貸出(1年以上の期間の貸出)に適用する最優遇金利です。長期プライムレートは以前、長期信用銀行の発行する5年物利付金融債の発行利率に一定の利率を上乗せして決められていましたが、現在、長期貸出では、長期プライムレートはほとんど使われず、短期プライムレートに一定の利率を上乗せした新長期プライムレートが多く使われるようになっています。

- (※2)無担保コール翌日物

- 金融機関同士が無担保で翌日返済という条件で短期資金を貸し借りする際の利率です。日本銀行は、金融調節によって、短期金利(なかでも無担保コール翌日物金利)を誘導しています。短期金利の中で最短期物である無担保コール翌日物は、より長い期間の金利が市場で形成される際の基準となる重要な金利です。

- (※3)短期プライムレート

- 金融機関が優良企業向けに短期貸出(1年未満の期間の貸出)に適用する最優遇金利です。短期プライムレートは現在、各金融機関の資金調達コストや市場の金利動向に応じて変動するようになっています。新短期プライムレートと言われています。

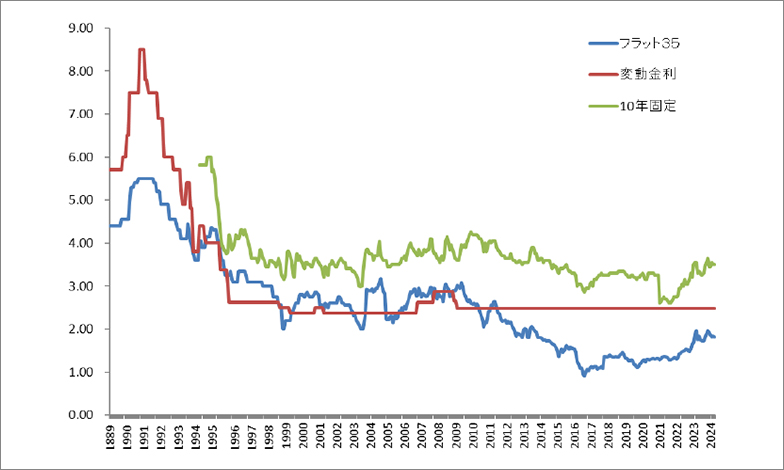

住宅ローンの金利動向

住宅ローンの変動金利は、短期金利(主に、無担保コール翌日物の金利)に連動します。1995年(平成7年)以降に大きな変化はありません(下記グラフ「住宅ローン金利の推移」参照)。日銀がゼロ金利政策を行って短期金利を限りなくゼロに近い数値に誘導していたためです。

とは言え、大きな変化がないのは「基準金利」です。住宅ローンは金融機関同士の競争が激しく、金融機関は基準金利を割り引いて貸し出しているのが現状です。それゆえ、同じ変動金利型であっても、割引き幅の違いから金融機関によって差が出たり、同じ金融機関であっても融資実行のタイミングによって適用される金利が異なったりします。

「基準金利」とは、金融機関が決める貸出し金利の水準で、住宅ローン金利の定価のようなものです。基準金利、割引き幅、割引きの条件、手数料等は金融機関によって異なるため注意が必要です。

- 一方、長期固定型など固定金利期間が長いタイプの住宅ローンは、長期金利が指標です。下記のグラフは固定金利の代表である「フラット35」と特約期間の金利が固定される「10年固定」、そして変動金利の基準金利の推移です。

『住宅ローン金利の推移』

※2024年4月時点の情報です。

※10年固定金利は、2021年1月よりみずほ銀行ネット住宅ローンの金利。

日銀の金融政策と住宅ローンの金利動向

日銀は、2013年4月に「異次元緩和」と呼ばれる大胆な量的・質的金融緩和を開始しました。2016年2月には「マイナス金利付き量的・質的金融緩和」を導入。住宅ローン金利の低下に拍車がかかり、長期固定型の「フラット35」も史上最低金利を更新し続けます。同年9月、日銀は新たに「長短金利操作付き量的・質的金融緩和」を決定。長期金利の代表である10年物国債利回りがゼロ%程度で推移するように、年間約80兆円をめどに長期国債の買入れを行う方針となりました。

そして、2022年12月20日。日銀は金融政策の一つとして抑えてきた長期金利の上限を「0.25%程度」から「0.5%程度」へ引き上げます。2023年1月6日には、長期金利の指標となる新発10年物国債利回りが0.5%の上限に達します。さらに、同年10月31日、上限の目途が1.0%へと引き上げられ、長期金利に連動する固定型の住宅ローン金利は、明確な上昇トレンドとなりました。これにより変動型と固定型の住宅ローンの金利差が拡大している状況です。

そして、2024年3月19日、日銀は2%の「物価安定の目標」が持続的・安定的に実現していくことが見通せる状況に至ったと判断し、これまで行ってきた「長短金利操作付き量的・質的金融緩和」と「マイナス金利政策」を終了したのです。

日銀は急激な金利上昇を望んでおらず、長期国債の買い入れは継続しますし、短期金利は0~0.1%程度で推移するよう金融市場調節を行っていく方針です。

3月19日以降、銀行の預金金利は上昇しましたが、4月時において住宅ローンの変動金利には顕著な変化はありません。とは言え、現在の水準が維持される保証はありません。金利上昇の環境は整っているのです。過去の経験から「住宅ローンの変動金利は変動しない」と思い込んで返済計画を立てると、高いリスクを長期にわたって背負うことになるため、注意が必要です。

自分にとっての「買い時」をキャッチしよう!

金利上昇や物価高を受け、マイホーム購入の相談が早期化している印象です。将来にわたって安心な資金計画や返済計画の重要性が増しています。当コラムをお読みくださっている皆様の中には、住み替え、買い替えの方もいらっしゃることでしょう。自宅を売却して新居を購入する場合には、自分にとっての「買い時」とともに、自宅の「売り時」はいつか、という視点も必要です。

金利、住宅価格、土地価格など、マンション購入を取り巻く環境は刻々と変化しています。物価の上昇は、購入時の諸費用や引越し代、購入後の生活費の上昇に影響を及ぼします。「自分と自分のお金を知る」を重視しつつ、「相手を知る」、「世間を知る」を心がけることが自分にとっての購入好機を掴むポイントです。金利動向も市況も税制も、正確で役立つ情報の収集を心がけ、自分にとっての「買い時」をキャッチしましょう。

※掲載の情報は2024年4月現在

※掲載の情報を著作権者に無断で転載・使用することはできません。

ファイナンシャル・プランナー(CFP®)

宅地建物取引士・産業カウンセラー・自分予算®プランナー

大石 泉氏

(株)リクルートにて週刊住宅情報(現SUUMO)の編集・制作等に約15年携わった後、2001年にFP事務所を設立。

「住まい、キャリア、マネー」の3つの柱で個人の豊かな暮らしをサポート。