情報更新日:2025年1月

借入期間50年、超長期住宅ローンのメリットとデメリット

住宅ローンの返済期間と言えば、「35年」。そう思っていませんか。40年返済、50年返済など、若年層を中心に超長期で住宅ローンを借入れるケースが増えています。

延びる!?住宅ローンの返済期間

年収の6倍も7倍※1もする住宅を購入するには、住宅ローンの利用が不可欠です。住宅ローンを借り入れる際の返済期間と言えば、最長35年をイメージする人が多いのではないでしょうか。

最長返済期間を50年とする住宅ローンは、JAバンクや地方銀行を中心に、以前から取り扱いがありました。2009年に住宅金融支援機構が最長期間50年・全期間固定金利の「フラット50」の取り扱いを開始し、現在では、住信SBIネット銀行や楽天銀行、首都圏の地銀で初参入となった京葉銀行などが対応、2025年1月からはauじぶん銀行も取り扱いを開始しています。他行の動向も注目したいところです。

-

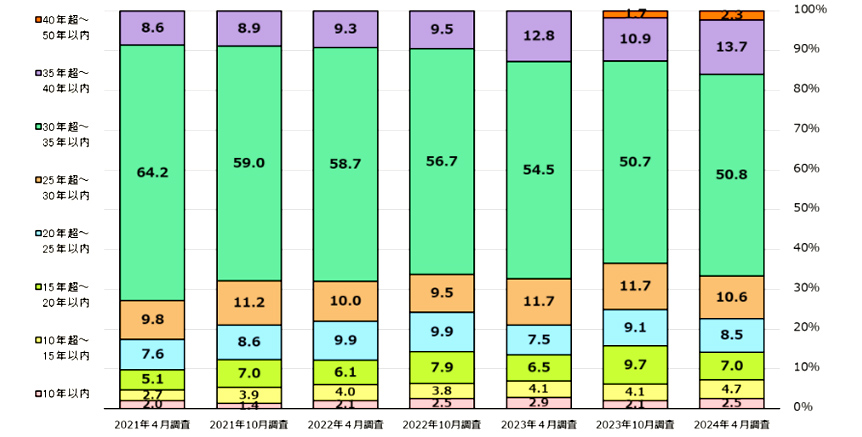

住宅金融支援機構の「住宅ローン利用者調査(2024年4月調査)」によれば、住宅ローン利用者の返済期間は「30年超~35年以内」が最も多く、住宅ローン利用者全体の50.8%となっています。特筆すべきは、2023年4月調査以降、「35年超~」が10%を超え、着実に増えている点です。前回2023年10月調査から調査対象となった「40年超~50年以内」も、前回調査の1.7%に対し、今回は2.3%と、0.6%の増加となりました。

住宅ローンの提供者側も利用者側も、「返済期間は延びている」と言えそうです。超長期の住宅ローンへのニーズと背景を考察しておきましょう。 -

※1 住宅金融支援機構「2023年度 フラット35利用者調査」より

【図①】住宅ローンの返済期間

※住宅金融支援機構「住宅ローン利用者調査(2024年4月調査)」より引用

今なぜ、超長期の住宅ローン?

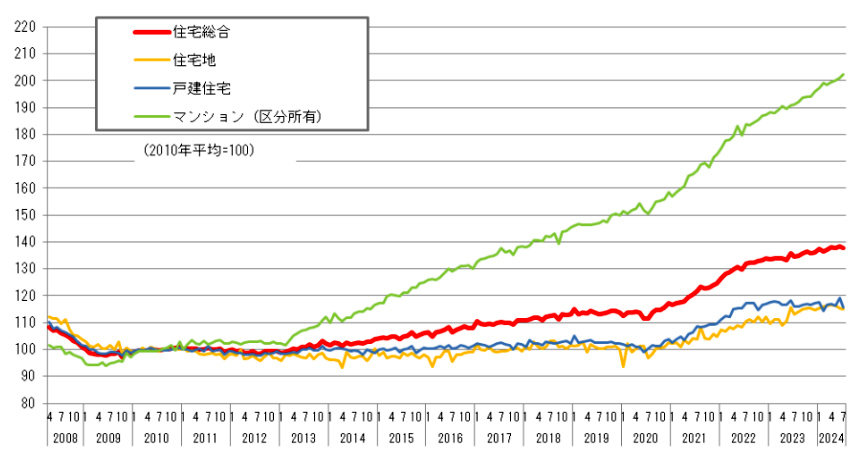

50年の住宅ローンを取り扱う金融機関が増えている理由はひとえに、住宅価格の高騰です。下記のグラフは、国土交通省が毎月発表している不動産価格指数ですが、いずれも右肩上がりです。特にマンション価格の上昇が目立ちます。2010年を100として、現在は207.1。マンション価格は約2倍になっています。つまり、2010年当時、3,000万円で買えたマンションは現在、6,000万円を出さないと買えないことになっているのです。

【図②】不動産価格指数(住宅)(令和6年9月分・季節調整値)

※国土交通省のホームページより引用

理論的には、住宅価格が2倍になっても、給与や貯蓄が2倍になっていれば、ダメージは限定的です。が、賃金と金利の上昇トレンドは、直近の話題ですし、預貯金金利の上昇とともに、住宅ローンの金利が上昇していることは、購入希望者にとってのマイナス要因です。

住宅が高くて買えない。住宅ローンが高くて払えない。という購入者の事情と、土地価格、資材価格、人件費等が上昇し、高価格となっている住宅を求めやすく提供したい不動産会社の事情、そして、金利ある世界に突入し、長期にわたって収益を確保できる住宅ローンの強化に努めたい金融機関の事情が合致したのが、超長期住宅ローンと言えるのではないでしょうか。

35年返済と50年返済の比較

住宅ローンの諸条件は金融機関によって異なりますが、超長期の住宅ローンは金利が高くなる傾向です。金利は高くなりますが、返済期間が長くなることで、毎月返済額は抑えられますますが、総返済額が上昇します。また、地方銀行は利用可能地域が限定されるケースや、新築住宅に限定する金融機関もあり、注意が必要です。なお、「フラット50」では、「長期優良住宅であること」、「住宅金融支援機構が定めた技術基準に適合する住宅であること」などが要件となります。

下表は、固定金利の住宅金融支援機構と、変動金利の住信SBIネット銀行で、35年返済と50年返済を比較した表です。

■住宅金融支援機構「フラット35」「フラット50」の場合

| 借入額4,000万円 | フラット35 | フラット50 | 差額 |

| 返済期間 | 35年 | 50年 | |

| 金利(固定金利)※1 | 1.86% | 1.96% | +0.1% |

| 毎月返済額(ボーナス併用無し) | 129,649円 | 104,635円 | ▲25,014 |

| 総利払い | 1,445.2万円 | 2,278.1万円 | +832.9万円 |

※1 2025年1月度・融資率9割以下の場合。各種の優遇は考慮せず。

■住信SBIネット銀行の場合

| 借入額4,000万円 | 35年返済プラン | 50年返済プラン | 差額 |

| 返済期間 | 35年 | 50年 | |

| 金利(変動金利)※1 | 0.448% | 0.598% | +0.15% |

| 基準金利 | 3.025% | 3.025% | ー |

| 毎月返済額(ボーナス併用無し) | 102,917円 | 77,145円 | ▲25,772 |

| 総利払い※2 | 322.5万円~ | 628.7万円~ | +306.2万円~ |

※1 2025年1月度・融資率8割以下・通期引下げプランの場合。

※2 変動金利タイプは、金利上昇に伴って総利払額が上昇します。上表の金額以上の支払が想定されます。上表の※2は、35年返済と50年返済の差額を知る目的で当初金利を元に試算しています。

超長期住宅ローンを利用するメリット

35年返済との比較した50年返済住宅ローンの利用のメリットは、次のとおりです。

① 毎月返済額が抑えられる

② 借入れ可能額が増える

それぞれ見ていきましょう。

① 毎月返済額が抑えられる

これは、前項の試算表の通りです。「フラット50」の場合も、住信SBIネット銀行の場合も、当初の毎月返済額は、金利が高くなるにもかかわらず約25,000円少なくなります。毎月の家計において25,000円の減額はとても助かりそうです。

さらに、この25,000円を教育費、趣味のお金、投資などへ充当することによって、生活にゆとりや潤い、将来の安心につながる効果も期待できます。

② 借入れ可能額が増える

金融機関は、融資額を決定する際、総返済負担率を参考にします。例えば、「フラット50」の場合、すべての借入れに関して、年収に占める年間合計返済額の割合(=総返済負担率)が年収400万円以上の場合は35%以下、と基準が設けられています。「毎月返済額が少なくなる⇒年間返済額が少なくなる⇒総返済負担率に余裕ができる⇒借入れ可能額が増加する⇒購入可能額がアップする」という仕組みです。

このように借入れ可能額は、年収が同じでも毎月返済額が少なくなることで増額します。住宅価格が高止まりする昨今、超長期返済とすることで借入可能額が増え、希望の住宅購入に一歩も二歩も近づくことができるのです。ただし、住宅ローンは借金ゆえ、借り過ぎに注意することは言うまでもありません。

● 団体信用生命保険も超長期で保障

民間金融機関では、団体信用生命保険への加入を融資条件としているところがほとんどです。50年返済の場合も、完済時まで団体信用生命保険による保障が付きます。なお、「フラット50」は、健康上の理由その他の事情で団体信用生命保険に加入しない場合も、「フラット50」の利用が可能です。

超長期住宅ローンを利用するデメリットと注意点

50年返済を利用するにあたっては、デメリットや注意点を理解しておく必要があります。住宅ローンの返済期間が長くなることによるデメリットと注意点は、下記の通りです。

- ① 総返済額(総利払額)が増える

- ② 金利が高めに設定される

- ③ 完済時年齢の制限により、借入対象者が限定される

- ④ リタイア後や年金暮らしとなる時期に返済が継続する可能性が高くなる

- ⑤ 返済期間とライフプランの変化の影響を受ける期間がより長く重複する

- ⑥ 金利上昇や経済変化の影響を受ける期間が長くなる

- ⑦ 資産価値が残債を下回るリスクが高まる

ポイントをみてみましょう。

-

① 総返済額(総利払額)が増える

② 金利が高めに設定される

50年返済の場合、細く長く返済することにより、毎月返済額は少なくなりますが、総利払額が増えます。先の試算表の通りです。

固定金利の「フラット50」では近年、「フラット35」との金利差が縮小されてきており、若年層の利用も増えています。比較的低めの金利で50年間固定できるのは、金利上昇期にはメリットと言えます。

一方の変動金利は、将来の金利動向によって、総利払額は変化し、現段階で想定することは不可能です。仮に金利が変わらなかったとすると、306.2万円の増額です。35年返済で支払う利息額322.5万円とほぼ同額と言える金額が上乗せになるイメージです。

③ 完済時年齢の制限により、借入対象者が限定される

住宅ローンでは、申込時の年齢とともに、完済時の年齢制限が設けられています。住信SBIネット銀行では、完済時年齢は満80歳未満。「フラット50」も同様です。最長50年の返済を利用できるのは、20代の方です。利用にあたっては50年にこだわらず、自身の年齢に応じて試算し、返済期間を決めていきます。

④ リタイア後や年金暮らしとなる時期に返済が継続する可能性が高くなる

⑤ 返済期間とライフプランの変化の影響を受ける期間がより長く重複する

35年返済でも相当長期であり、50年ともなれば、これまで生きてきた以上の期間にわたって、返済を継続することとなります。我々の寿命も働く期間も長くなっていますが、人生には、家族やライフスタイルの変化、健康問題、環境問題、経済状況など、不確定要素が多々あります。借金を長期で抱えることとなるため、変化への対応策や備えを心掛けておく必要があります。さらに、住宅は経年劣化するため、メンテナンスの時期や費用を意識したプランニングが求められます

⑥ 金利上昇や経済変化の影響を受ける期間が長くなる

変動金利を利用する場合は、金利上昇に対する備えが必要です。金利上昇時には、家計収支の余裕で返済を継続する、繰上返済する、借換える、などの選択肢が考えられます。「金利が何%になるまで返済を継続する」、「金利が何%になるまでに借り換える」など、細かく目標を設定しておくと安心です。

⑦ 資産価値が残債を下回るリスクが高まる

購入する住宅次第とも言えますが、注意したいのは、オーバーローンの問題です。住宅購入時に売却を想定しているケースもあることと思います。売却の際は、住宅ローンを完済し、金融機関の抵当権を外しておく必要があります。売却代金で残債を相殺できるならOKですが、住宅の資産価値が残債以上に下がると、売却代金では完済できず、手元のお金を充当することとなります。資産価値が下がりにくい住宅をセレクトするとともに、住替え、買換えのタイミングを想定し、プランニングしておくことも大切です。

なお、「フラット50」を利用中の住宅では、売却時にその住宅を購入する相手方が「フラット50」の債務を引き継ぐことができる金利引継特約の利用が可能です。売却時に金利が上昇していると、購入者は過去の低い金利を引き継ぐこととなり、売却時の訴求ポイントにもなり得ます。

超長期住宅ローンのメリットを活かすには

メリットもデメリットもある超長期住宅ローンですが、利用の際は、デメリットやリスクをコントロールしながら、メリットを最大限に活かしたいところです。次のようなケースでは、効果が期待できます。確認してみましょう。

◎利用者が20代、30代など、超長期の返済期間を設定できる場合

◎毎月の返済額や家計収支に余裕がある方

◎住宅ローンを返済しながら、教育費や老後資金など、将来の資産形成ができる世帯

◎(変動金利を利用する場合)金利上昇に備えて戦略を立て、実行できる方

まとめ

超長期の住宅ローンは、住宅価格上昇の折、収入がこれから増えていく若年層にとっては、大きなサポートとなります。しかし、「毎月返済額が少なくなるから」と目の前のことだけを考えて利用してはなりません。総返済額は、確実に増え、子どもが巣立っても、自分がリタイアしても、住宅ローンの返済が継続することもあり得ます。

ライフプランを立てて、シミュレーションしてみると、大まかなお金の流れが見えます。老後のための資産形成の原資が、住宅ローン返済に消えてしまわないか。どれくらいの資産形成が可能か。確認してみることをお奨めします。

長期にわたる返済期間中の働き方や暮らし方などライフスタイルの変化、そして、経済状況の変化に対応できる備えを意識しておきましょう。繰上返済や借換え、将来のための資産形成も大切です。さらに、住まいのメンテナンスも怠らずに。快適な暮らしが超長期にわたって続きますこと応援しています。

※掲載の情報は2025年1月現在

※掲載の情報を著作権者に無断で転載・使用することはできません

ファイナンシャル・プランナー(CFP®)

宅地建物取引士・産業カウンセラー・自分予算®プランナー

大石 泉氏

(株)リクルートにて週刊住宅情報(現SUUMO)の編集・制作に約15年携わった後、

2001年にFP事務所を設立。

「住まい、キャリア、マネー」の3つの柱で個人の豊かな暮らしをサポートする。