情報更新日:2024年2月

家を買うとき使えるおトクな制度

一定の性能基準を満たす住宅が利用できる固定型金利の住宅ローン「フラット35S」。制度の内容と、実際のおトク度をチェックしましょう。

-

固定金利型の住宅ローン「フラット35」は低金利が魅力ですが、さらに「フラット35」の当初金利が引き下げられる制度があるのをご存知でしょうか。

その制度とは「フラット35S」です。「フラット35S」とは「省エネルギー性」「耐震性」などに優れた住宅を取得する際に、「フラット35」の借入金利を一定期間引き下げる制度のこと。まずは「フラット35」の内容から説明しましょう。

固定型で金利上昇のリスクがない「フラット35」

住宅金融支援機構と民間金融機関が提携して扱っている「フラット35」には、以下のような4つのメリットがあります。

メリット1 安心な長期固定金利

返済期間が最長35年の長期固定金利の住宅ローンです。ローンを借りる時点で返済終了までの金利や返済額が確定するので、金利変動で返済額が予想外に増える心配がありません。

メリット2 一定基準を満たす住宅は金利を引き下げ

「フラット35」を利用する際には、住宅金融支援機構が定めた技術基準に基づく物件検査が行われます。また、省エネルギー性や耐震性など一定の基準を満たす住宅を購入する場合は、金利を一定期間引き下げる「フラット35S」を利用できます。

メリット3 保証料や繰上げ返済手数料が0円

民間ローンでは必要になることが多い保証料が、「フラット35」ではかからず、保証人も必要ありません。また、返済中に繰上げ返済や返済方法の変更を行う場合でも、手数料は不要です。

メリット4 返済中にサポートが受けられる

返済中に万一のことがあった場合に備えて、原則として団体信用生命保険に加入します。また、返済方法変更のメニューが多く、返済中の困りごとなどを金融機関に相談すれば、事情に応じた返済方法を提案してくれます。

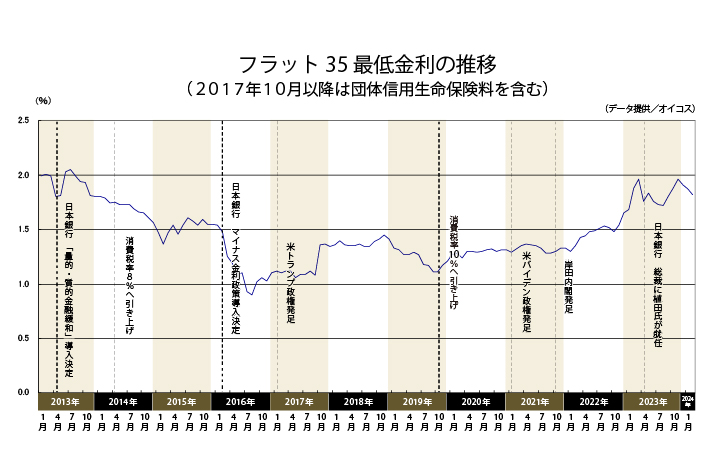

なお、「フラット35」の金利は金融機関によって異なります。下記のグラフは各金融機関が扱う「フラット35」の中で、最も低い金利の推移です。データから分かるように、近年は長らく1%台前半を中心に推移していましたが、2023年3月にかけて2%近い水準まで上昇し、その後は1%台後半で推移しています。

「フラット35」の当初金利が引き下げられる「フラット35S」

この「フラット35」には、購入する住宅が「省エネルギー性」「耐震性」「バリアフリー性」「耐久性・可変性」のうちいずれか一つ以上の基準を満たすと、当初金利が引き下げられる「フラット35S」という制度があります。

「フラット35S」には当初5年間の金利引き下げ幅が0.5%の「金利Aプラン」と、同じく0.25%の「金利Bプラン」があります。両タイプの違いは対象となる住宅の基準にあり、金利Aプランは金利Bプランより性能の基準が高くなっています。

■図表1 .「フラット35S」の対象となる4つの住宅性能(以下のうちいずれか一つ以上の性能基準を満たすこと)

(A:金利Aプラン、B:金利Bプラン)

| 省エネルギー性 | A:認定低炭素住宅、断熱等性能等級5以上かつ一次エネルギー消費量等級6、性能向上計画認定住宅(建築物省エネ法)のいずれか B:断熱等性能等級4かつ一次エネルギー消費量等級6、または断熱等性能等級5以上かつ一次エネルギー消費量等級4または等級5 |

| 耐震性 | A:耐震等級(構造躯体の倒壊等防止)3、または免震建築物 B:耐震等級(同上)2以上 |

| バリアフリー性 | A:高齢者等配慮対策等級4以上(共同住宅の専有部分は等級3でも可) B:高齢者等配慮対策等級3以上 |

| 耐久性・可変性 | A:長期優良住宅 B:劣化対策等級3、かつ維持管理対策等級2以上(共同住宅等については、一定の更新対策が必要) |

このほか「フラット35S」には「フラット35S(ZEH)」があり、ZEH基準を満たす住宅の場合、当初5年間0.75%の金利引き下げが受けられます。

このところの金利上昇傾向を受けて、「フラット35」の金利も上昇しています。取り扱う金融機関の中で最も低い金利は1%台後半となっており、2024年2月時点では1.82%です(融資率9割以下、返済期間21年以上31年以下の場合)。

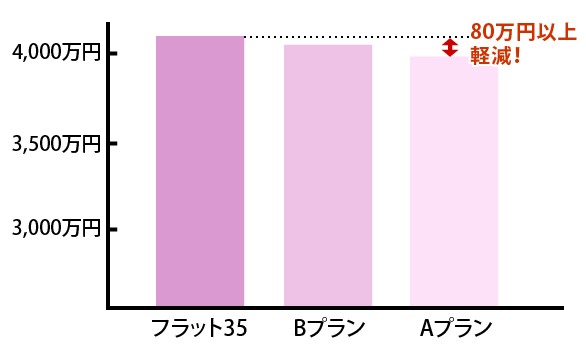

「フラット35S」の金利Aプランなら80万円以上おトクになるケースも

-

「フラット35S」が適用されるとどのくらい返済額が軽くなるのか。3,000万円を35年返済で借りる場合で試算したものが図表2です。1.82%という金利も十分に低いので、「フラット35」でも毎月返済額は9万円台ですが、「フラット35S」であれば当初返済額がさらに3,700円以上軽くなります。35年間の総返済額では金利Bプランが約40万円、金利Aプランなら約80万円の軽減です。

■図表2.「フラット35」と「フラット35S」の返済額の比較

(借入額3,000万円、35年元利均等返済、フラット35金利1.82%の場合)

| 種別 | 当初5年間 | 6~10年目 | 総返済額 | ||

| 年利 | 毎月返済額 | 年利 | 毎月返済額 | ||

| 「フラット35」 | 1.82% | 9万6630円 | 1.82% | 9万6630円 | 約4,058万円 |

| フラット35S(金利Bプラン) | 1.57% | 9万2887円 | 1.82% | 9万6138円 | 約4,018万円 |

| フラット35S(金利Aプラン) | 1.32% | 9万9233円 | 1.82% | 9万5632円 | 約3,978万円 |

※金利は2024年2月の最低金利

なお、「フラット35S」には予算金額があり、予算金額に達する見込みとなった場合は受付を終了します。

また、「フラット35」には「フラット35S」以外にも「フラット35子育てプラス」「フラット35維持保全型」「フラット35地域連携型」といった金利引き下げメニューがあります。これらは複数のメニューを併用することで金利の引き下げ幅を大きくすることができ、最大で当初5年間1.0%の引き下げが可能です。さらに「フラット35子育てプラス」を利用する場合、子どもの数や利用するメニューによっては6年目以降の金利も引き下げが受けられます。

このところ金利が上昇気味とはいえ今も低金利で住宅ローンが借りやすい状態ですが、住宅が一定基準を満たせばさらに金利が引き下げられるケースがあります。おトクな制度を活用してぜひ希望のマイホームを実現させてください。

※掲載の情報は2024年2月現在

※掲載の情報を著作権者に無断で転載・使用することはできません

※詳しくは税務署、関係省庁のホームページでご確認ください

住宅系シンクタンク「オイコス」代表

大森 広司氏

住宅ジャーナリスト。SUUMO、All Aboutなど情報誌やネットで住宅関連全般にわたって取材・執筆活動を続けている。

近著に『あなたのマイホーム 絶対トクする入手ガイド』(日本実業出版社。共著)などがある