情報更新日:2024年2月

家を購入するときの税金と優遇制度

住宅を購入するときや、購入してからの税額が軽減される優遇制度があります。実際にどのくらい優遇されるのか、また、利用する際の手続きについても見ていきましょう。

家を購入するときの税金にはお得な優遇制度があります

家を購入するときには建物分の消費税のほかに、いくつかの税金がかかります。

などと聞くと、支払いや手続きがたいへんだと思われるかもしれませんが、住宅向けに税金の優遇制度が設けられており、手続きが不要なものが大半です。どのような制度があるのか、一つずつみていきましょう。

契約書に印紙を貼って納税する印紙税

まず家を購入するときの契約時にかかるのが印紙税です。契約書に印紙を貼り、印鑑を押すことで納税したことになります。家を購入するときには売買契約と住宅ローンの契約(金銭消費貸借契約)を結ぶのが一般的ですが、それぞれに印紙税がかかります。

-

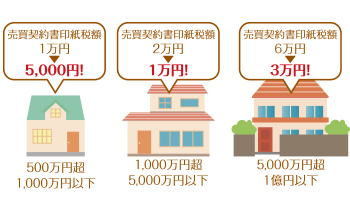

印紙税の税額は契約書の記載金額、つまり売買契約なら住宅価格、ローン契約なら借入額に応じて決まり、金額が1,000万円超5,000万円以下の場合は2万円です。また売買契約については2027年3月31日まで税額が1万円に軽減される優遇制度があります。この優遇制度には特に条件や必要な手続きはありません。

■図表1.印紙税の税額(売買契約、ローン契約)

| 契約書の記載金額 | 税額 | |

| 軽減前 | 軽減後※ | |

| 500万円超 1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超 5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超 1億円以下 | 6万円 | 3万円 |

※売買契約のみ。2027年3月31日の契約まで

所有権や抵当権の登記にかかる登録免許税

-

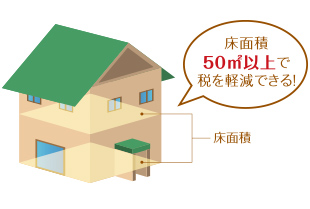

土地や建物を購入するときには所有権を登記しますが、その際に登録免許税がかかります。税額は土地・建物それぞれの評価額に税率をかけて計算され、住宅の床面積が50㎡以上であれば税率が軽減されます。ここでいう評価額とは住宅価格そのものではなく、固定資産税評価額のことです。また、住宅ローンを借りるときにも抵当権の登記に登録免許税がかかり、床面積50㎡以上なら軽減が受けられます。

なお、床面積は登記簿上の面積で判断されます。登記簿面積は広告などに記載される専有面積より若干小さくなるので、専有面積が50㎡より少し広い住戸は登記簿面積も50㎡以上かどうか確認が必要です。

この登録免許税の軽減は2027年3月31日までが適用期限です(土地は2026年3月31日まで)。登記手続きは司法書士が代行するので買った人は特に手続きは不要ですが、司法書士への報酬を別途支払うことになります。

■図表2.登録免許税の税率

| 登記の種別 | 税率 | |

| 軽減前 | 軽減後※ | |

| 土地(所有権移転登記) | 2.0% | 1.5% |

| 建物(所有権保存登記) | 0.4% | 0.15% |

| 住宅ローン(抵当権設定登記) | 0.4% | 0.1% |

※建物と住宅ローンは床面積50㎡以上の場合※適用期限は、2027年3月31日(土地は2026年3月31日)まで。

土地・建物を取得したときにかかる不動産取得税

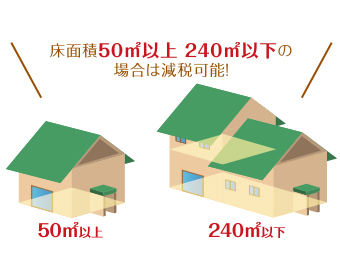

新居に入居してしばらくすると、住所地の都道府県から不動産取得税の納税通知が届きます。この税金はその名のとおり、不動産を取得したときにかかる税金です。税額は本来、土地・建物それぞれの評価額に4%の税率をかけて計算しますが、住宅の場合は評価額や税率の軽減が受けられ、税額がゼロになるケースも少なくありません。

-

ただし税金の軽減を受けるには、床面積が50㎡以上240㎡以下であることが条件です。この床面積には共用部分の床面積を専有部分の床面積割合により按分した床面積も含まれます。

また原則として都道府県が定めた期間内に担当窓口への申告が必要です。申告しないでいると、軽減される前の税額で納税通知が届く場合もあります。その場合は通知を受け取ってから申告しても軽減を受けられるケースがあるので、なるべく早く問い合わせるようにしましょう。都道府県によっては申告しなくても軽減が受けられる場合もあるようです。

購入後から毎年かかる固定資産税と都市計画税

家を購入すると、その後も毎年かかる税金があります。住所地の市町村が課税する固定資産税と都市計画税です。税額は評価額に税率をかけて計算され、税率は市町村により固定資産税が標準で1.4%、都市計画税が最高で0.3%です。住宅の場合、土地の評価額や建物の税額を軽減する措置があります。

■図表3.固定資産税・都市計画税の税率と軽減措置

| 固定資産税 | 都市計画税 | |

| 税率 | 1.4%(標準税率) | 0.3%(最高税率) |

| 土地の軽減 | 200m²以下の部分の評価額を1/6に | 200m²以下の部分の評価額を1/3に |

| 建物の軽減※ | 新築後5年間、税額を1/2に | 原則として軽減措置はない |

※2026年3月31日までに新築されたマンションの場合

固定資産税と都市計画税はセットで課税され、市町村から毎年送られてくる納税通知書にしたがって年4回、または一括で納税します。特に手続きをしなくても軽減を受けられるので、納税通知書で確認してください。

購入するときの税金が100万円以上軽減されるケースも

これらの購入するときと購入後の税金について、軽減前と軽減後の税額を比較したのが図表4です。特に不動産取得税の軽減が大きいので、購入するときの税金は100万円以上の差になっています。

■図表4.買うとき、買ってからの税金の比較

(物件価格4,000万円の新築マンションの場合)

●購入時にかかる税金

| 軽減前 | 軽減後 | ||

| 印紙税 | 売買契約書 | 2万円 | 1万円 |

| 住宅ローン契約書 | 2万円 | 2万円 | |

| 登録免許税 | 土地 | 20万円 | 15万円 |

| 建物 | 4万8,000円 | 1万5,000円 | |

| 住宅ローン | 12万円 | 3万円 | |

| 不動産取得税 | 土地 | 40万円 | 0円 |

| 建物 | 40万円 | 0円 | |

| 合計 | 128万8,000円 | 22万5,000円 | |

●購入後の税金(初年度)

| 軽減前 | 軽減後 | ||

| 固定資産税 | 土地※ | 2万3,300円 | 2万3,300円 |

| 建物 | 16万8,000円 | 8万4,000円 | |

| 都市計画税 | 土地※ | 1万円 | 1万円 |

| 建物 | 3万6,000円 | 3万6,000円 | |

| 合計 | 23万3,300円 | 15万3,300円 | |

※いずれも固定資産税は評価額×1/6、都市計画税は評価額×1/3の軽減後の税額

このように家を購入するときや購入後の税金には各種の優遇制度が用意されています。住宅を購入するときには、税金の優遇が受けられるかどうか、税務署などで確認してみましょう。

※掲載の情報は2024年2月現在

※掲載の情報を著作権者に無断で転載・使用することはできません

※詳しくは税務署、関係省庁のホームページでご確認ください

住宅系シンクタンク「オイコス」代表

大森 広司氏

住宅ジャーナリスト。SUUMO、All Aboutなど情報誌やネットで住宅関連全般にわたって取材・執筆活動を続けている。

近著に『あなたのマイホーム 絶対トクする入手ガイド』(日本実業出版社。共著)などがある